涉企政策

涉企政策

政策解讀

政策解讀

申報(bào)推薦

申報(bào)推薦

公示公告

公示公告

直播帶策

直播帶策

匯辦事

匯辦事

找機(jī)構(gòu)

找機(jī)構(gòu)

找案例

找案例

找活動(dòng)

找活動(dòng)

找專家

找專家

專精特新特色產(chǎn)品

專精特新特色產(chǎn)品

普惠金融產(chǎn)品

普惠金融產(chǎn)品

政策性金融產(chǎn)品

政策性金融產(chǎn)品

培訓(xùn)學(xué)習(xí)

培訓(xùn)學(xué)習(xí)

名師優(yōu)課

名師優(yōu)課

中心概況

中心概況

黨建引領(lǐng)

黨建引領(lǐng)

工作動(dòng)態(tài)

工作動(dòng)態(tài)

江蘇省中小企業(yè)發(fā)展中心

- 首頁(yè)

- 享政策

-

找服務(wù)

-

獲融資

-

拓市場(chǎng)

-

促供需

促供需

互聯(lián)供需 合作直達(dá)

-

云學(xué)堂

- 聯(lián)市縣

-

關(guān)于我們

關(guān)于我們

進(jìn)入在線服務(wù)頻道

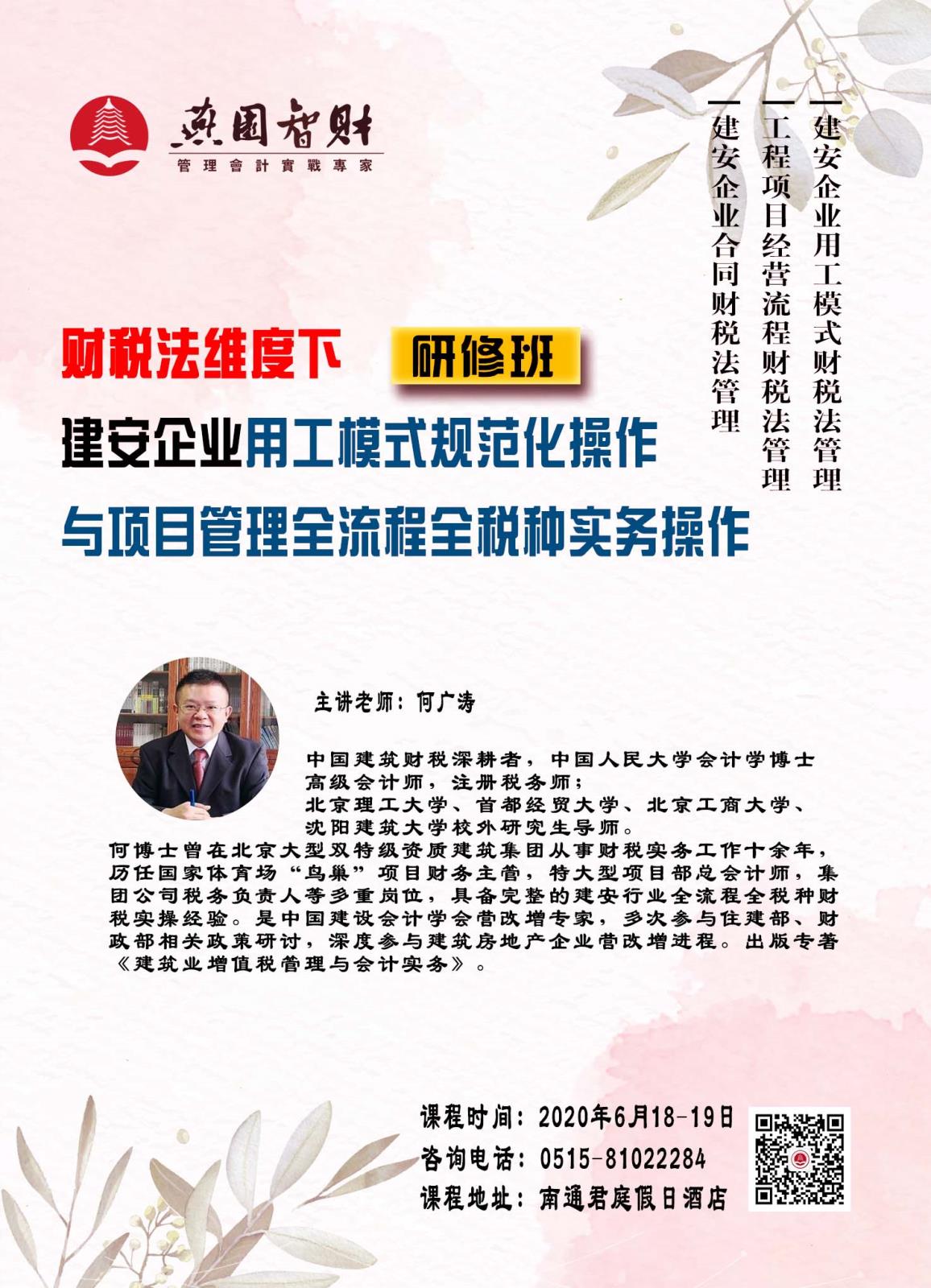

建安企業(yè)專屬研修班

報(bào)名費(fèi)用:2980元/人·次

活動(dòng)類別:人才與培訓(xùn)服務(wù)

主辦單位:南通燕園智財(cái)科技有限公司

承辦單位:

詳細(xì)地址:江蘇省南通市崇川區(qū)工農(nóng)路486號(hào)南通君庭假日酒店

聯(lián) 系 人:(請(qǐng)登錄后查看)

聯(lián)系方式:1390*****93

活動(dòng)時(shí)間:2020-08-25~2020-08-26

報(bào)名時(shí)間:2020-06-08~2020-08-24

活動(dòng)介紹

授課時(shí)間:2020年6月18-19日(周四、五) 9:00-16:30

課程主講:何廣濤博士

授課地點(diǎn):南通市

【課程背景】

建安企業(yè)的經(jīng)營(yíng)特點(diǎn)極為鮮明。經(jīng)營(yíng)模式多樣,既有自營(yíng)項(xiàng)目又有掛靠項(xiàng)目;經(jīng)營(yíng)流程鏈條較長(zhǎng),從投標(biāo)計(jì)價(jià)到竣工結(jié)算涉及多個(gè)環(huán)節(jié);成本構(gòu)成復(fù)雜,人工費(fèi)占比較高,無票費(fèi)用較為常見;面臨監(jiān)管壓力較大,既有住建部門的行業(yè)監(jiān)管,又有稅務(wù)部門的財(cái)稅監(jiān)管。

為幫助廣大建安企業(yè)適應(yīng)新形勢(shì),掌握新政策,理順經(jīng)營(yíng)管理流程,降低涉稅風(fēng)險(xiǎn),歡迎各大建安企業(yè)參加。

【授課老師】

何廣濤博士

中國(guó)建筑財(cái)稅深耕者,中國(guó)人民大學(xué)會(huì)計(jì)學(xué)博士,高級(jí)會(huì)計(jì)師,注冊(cè)稅務(wù)師;北京理工大學(xué)、首都經(jīng)貿(mào)大學(xué)、北京工商大學(xué)、沈陽(yáng)建筑大學(xué)校外研究生導(dǎo)師;“何博士說稅”公眾號(hào)創(chuàng)始人,上海何博財(cái)務(wù)咨詢中心總經(jīng)理。

何博士曾在北京大型雙特級(jí)資質(zhì)建筑集團(tuán)從事財(cái)稅實(shí)務(wù)工作十余年,歷任國(guó)家體育場(chǎng)“鳥巢”項(xiàng)目財(cái)務(wù)主管,特大型項(xiàng)目部總會(huì)計(jì)師,集團(tuán)公司稅務(wù)負(fù)責(zé)人等多重崗位,具備完整的建安行業(yè)全流程全稅種財(cái)稅實(shí)操經(jīng)驗(yàn)。

何博士是中國(guó)建設(shè)會(huì)計(jì)學(xué)會(huì)營(yíng)改增專家,多次參與住建部、財(cái)政部相關(guān)政策研討,深度參與建筑房地產(chǎn)企業(yè)營(yíng)改增進(jìn)程。出版專著《建筑業(yè)增值稅管理與會(huì)計(jì)實(shí)務(wù)》。

【課程對(duì)象】

建安企業(yè)董事長(zhǎng)、總經(jīng)理、財(cái)務(wù)總監(jiān)、稅務(wù)總監(jiān)、項(xiàng)目經(jīng)理、項(xiàng)目財(cái)務(wù)、經(jīng)營(yíng)、合同等管理人員。

【課程大綱】

一、建安企業(yè)用工模式財(cái)稅法管理

1、農(nóng)民工工資表入賬的財(cái)稅風(fēng)險(xiǎn)和法律風(fēng)險(xiǎn)

2、5月1日起實(shí)施的《保障農(nóng)民工工資支付條例》以及農(nóng)民工實(shí)名制對(duì)建安企業(yè)用工的影響

3、公司管理人員、項(xiàng)目管理人員、農(nóng)民工等不同人員的財(cái)稅處理

4、年收入不超過12萬元或者補(bǔ)稅金額不超過400元免予匯繳

5、個(gè)人所得稅綜合所得首次匯算清繳的實(shí)務(wù)操作

6、社保費(fèi)征管體制改革的應(yīng)對(duì)策略

7、勞務(wù)派遣用工模式的財(cái)稅法分析

8、勞務(wù)分包用工模式的財(cái)稅法分析

9、取消勞務(wù)資質(zhì)后,新用工模式的構(gòu)建

二、建安企業(yè)合同財(cái)稅法管理

1、最高人民法院關(guān)于建設(shè)工程施工合同糾紛審理的司法解釋:轉(zhuǎn)包、掛靠、違法分包的風(fēng)險(xiǎn)與法律效果

2、總承包合同、專業(yè)分包合同、勞務(wù)分包合同、購(gòu)銷合同、合作掛靠協(xié)議、以房抵債合同、三方協(xié)議等合同中的涉稅風(fēng)險(xiǎn)和涉稅條款

3、不同計(jì)稅方法下工程計(jì)價(jià)的處理

4、合同約定與計(jì)稅方法:甲供工程、清包工等工程合同的涉稅條款

5、合同條款與各稅種納稅義務(wù)發(fā)生時(shí)間管控

6、合同中約定的計(jì)稅方法與結(jié)算開票計(jì)稅方法不一致的處理

7、建筑企業(yè)合同與印花稅計(jì)稅依據(jù)

8、稅率變動(dòng)對(duì)合同管理的影響

9、簡(jiǎn)易計(jì)稅取消備案證明資料的準(zhǔn)備

10、專業(yè)分包合同和勞務(wù)分包合同的財(cái)稅法處理

三、工程項(xiàng)目經(jīng)營(yíng)流程財(cái)稅法管理

1、項(xiàng)目法施工下的財(cái)稅法處理:公司總部與項(xiàng)目部

2、掛靠項(xiàng)目的財(cái)稅法處理:法律風(fēng)險(xiǎn)、經(jīng)營(yíng)風(fēng)險(xiǎn)、發(fā)票提供、利潤(rùn)提取

3、預(yù)收款的處理:會(huì)計(jì)核算、發(fā)票開具、預(yù)繳稅款、收入確認(rèn)

4、監(jiān)理驗(yàn)工計(jì)價(jià)的處理:會(huì)計(jì)處理與納稅義務(wù)發(fā)生時(shí)間的協(xié)調(diào)

5、異地施工稅款預(yù)繳:增值稅,企業(yè)所得稅,個(gè)人所得稅,附加稅,預(yù)繳與開票的先后關(guān)系,總分包預(yù)繳的順序,不預(yù)繳的風(fēng)險(xiǎn)

6、工程結(jié)算階段的處理:會(huì)計(jì)收入、所得稅收入、發(fā)票開具、發(fā)票開具大于工程結(jié)算量的處理

7、工程質(zhì)保金的處理:行業(yè)規(guī)定、納稅義務(wù)、維修支出、業(yè)主沒收或扣減質(zhì)保金的處理

8、以房抵債:工程價(jià)款優(yōu)先權(quán)的時(shí)間、多方抵債、合同簽訂、會(huì)計(jì)處理、所得稅和增值稅的確認(rèn)

9、總分包計(jì)稅方法的協(xié)調(diào):計(jì)稅方法是否一致,分包是小微免稅的處理

10、特殊材料的稅務(wù)籌劃:苗木花卉、商品混凝土、水電費(fèi)

11、機(jī)械費(fèi)的處理:自購(gòu)、租入、自個(gè)人租入

12、個(gè)人代開發(fā)票注意事項(xiàng):不同所得的處理方法

13、分供應(yīng)商“注銷”或“吊銷”的處理

14、取消360天認(rèn)證期限和申報(bào)抵扣期限的操作

15、核定改查賬項(xiàng)目的處理:無票費(fèi)用、敏感費(fèi)用

【收費(fèi)標(biāo)準(zhǔn)】

收費(fèi)標(biāo)準(zhǔn):2980元/人·次。

活動(dòng)日歷

-

2025-07-182025年供應(yīng)鏈協(xié)同產(chǎn)業(yè)鏈融通發(fā)展縣區(qū)行蘇州站

-

2025-07-09

-

2025-07-04

-

2025-06-27

-

2025-06-202025年“三走進(jìn)”公益服務(wù)行常州站

江蘇省中小企業(yè)發(fā)展中心

-

2025-06-172025年“三走進(jìn)”公益服務(wù)行鹽城大豐站

江蘇省中小企業(yè)發(fā)展服務(wù)中心

-

智能

小信

-

公眾號(hào)

-

企業(yè)

自測(cè)